本当に必要な特約はひと握りだけ?医療保険の特約別、メリット・デメリット

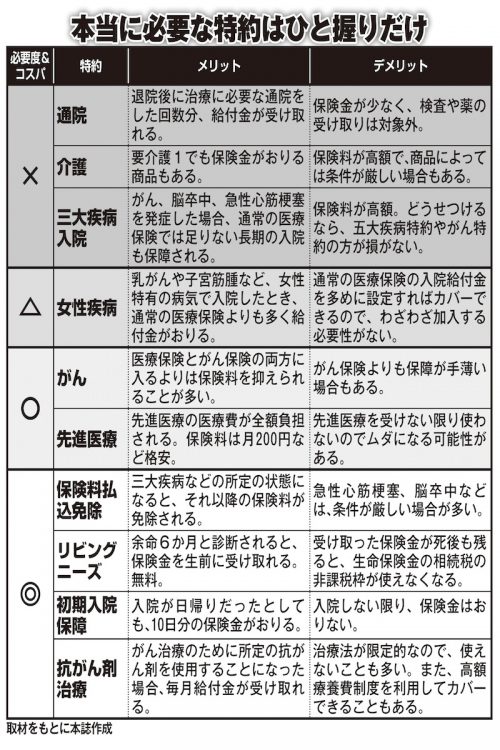

C太:医療保険は、特約も大切ですよね。私は、特定の病気や治療だけを対象にしたものは、コスパがよくないんじゃないかと……将来、その特約でカバーできる病気になるかどうかわかりませんから。

特約をつけるなら、例えば「三大疾病特約」ではなく「五大疾病特約」にするとか、保険料が上がったとしても、保障される範囲を広げた方がいい。

〈これは、近年人気を集めている女性疾病特約も同様。乳がんや子宮筋腫といった女性特有の病気で入院した際に給付金額を割り増ししてくれるが、その分保険料が高く、本当に将来その病気にかかるかどうかは誰にもわからないからだ〉

D美:どうせ支払うお金が増えるなら、最初から通常の入院特約で入院給付金を増額しておけば、どんな病気にも対応できますよね。

それでも特約をつけて備えておきたいなら……やっぱり、がんになる人は多いので、がん特約はあってもいいかも。がん保険ほど手厚くはないですが。

B男:通院特約は、通院するだけで受け取れると勘違いしている人が多いと思いますが、実際に保障されるのは、入院時と、退院後の通院のみ。入院しないと保険金はおりませんし、退院後も通院が必要なケースって、意外と少ない。なのに保険料も割と高くて、本当に必要なのか疑問です。

それと、特定損傷特約も意外とカバー範囲が狭いですよね。骨折などの人体の損傷が主で、保険会社によって範囲は異なりますが、どこも「骨にヒビが入った」くらいだと保険金が出ないので、飛びつかない方がいいと思います。

例えば鎖骨の骨折などは手術がいらないので、適用範囲外。女性は年齢を重ねると骨粗しょう症のリスクが上がるので、慎重に選んでほしい。

【座談会に参加してくれた“保険のプロ”4人】

A子さん/現役生保レディー。以前は都内の大手支部に勤務していた。

B男さん/保険代理店支社長。3人の子供がいるので、収入保障保険に入っている。

C太さん/保険代理店経営者。「営業職員は、人件費分以上のサービスが大切」と語る。

D美さん/大手生命保険会社派遣社員。便利なネット保険が気になる。

(第3回につづく)

※女性セブン2022年1月6・13日号