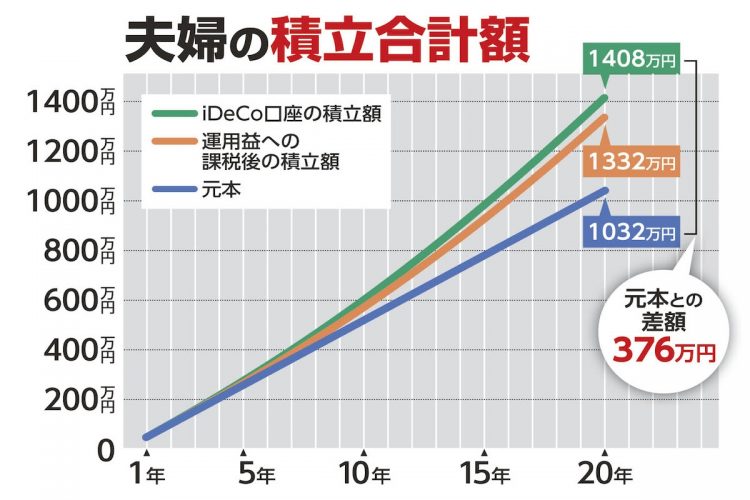

夫が月々2万3000円、妻が月々2万円をiDeCoで積み立て、年率3%で20年間運用した場合のシミュレーション

仮に夫が月々2万3000円、妻が月々2万円をiDeCoで積み立て、年率3%で20年間運用できたとすると、元本が1032万円になるのに対し、運用益との合計は1408万円。元手から376万円も増やせることになる。

運用だけなら一般的な投資信託などに投資してもいい気がするが、iDeCoにはそうした一般的な投資にはない「3つの節税メリット」がある。

ひとつは、毎月積み立てる掛け金が所得控除されるので、所得税と住民税を減らせること。もうひとつは、運用している間運用益が非課税になること。そして最後は、一時金として受け取る際には「退職所得控除」が適用され、年金として分割で受け取る際には「公的年金等控除』が適用されることだ。

60才を過ぎてもまだまだ運用できる

だが、iDeCoはそもそも投資信託がメインの資産運用で、元本保証ではない。年金世代に差しかかってから加入したところで、大した利益にはならないのではないだろうか。アラフィフ女性専門ファイナンシャルプランナーの深川恵理子さんが言う。

「iDeCoは5月から、加入年齢の上限が60才未満から65才未満に引き上げられました。ただし、これが適用されるのは厚生年金の加入者、国民年金の任意加入保険者です。つまり、60才を過ぎても国民年金保険料を納めている人が対象。国民年金の納付月数が40年を満たしている人や、すでに受給した人は対象外です」