2024年からは“2階建てNISA”が選べるように

年金をもらっているだけでは、「ゆとりある老後生活」は送れそうにない──。そう思うなら、公的年金だけでは足りない分の老後資金を準備するために考えておきたいのが、「じぶん年金」だ。

じぶん年金とは、自分や夫が働く会社や国民年金基金、民間の金融機関などにお金を積み立てて老後資金をつくる「私的年金」であり、「iDeCo(個人型確定拠出年金)」と並んで、国が資産形成の手段としてすすめているのが「つみたてNISA(少額投資非課税制度)」だ。

積み立てられる上限は年間40万円までなので、12か月で割ると、月々最大3万3000円ほど投資できることになる。運用益は最大20年間非課税になるので、合計で最大800万円まで、運用で増えた分に税金がかからない。

仮にこれを利回り5%で運用できた場合、元本と運用益の合計は1339万円。つみたてNISAも、儲かった分がまるまる受け取れるのだ。

iDeCoの場合、掛け金の全額所得控除、運用益の非課税、受け取り時の税金優遇など、大きな節税メリットがある。それと比べると節税メリットは少なく思えるかもしれないが、その半面、つみたてNISAは何より手軽さが魅力。iDeCoと違っていつでも好きなときに引き出せるうえ、金融機関によっては月々100円から積み立て投資を始めることができるのだ。

iDeCoは5月から、加入年齢の上限が60才未満から65才未満に引き上げられたが、つみたてNISAも、4月からの制度改正によって非課税拠出の期間が延びた。ファイナンシャルプランナーの風呂内亜矢さんが解説する。

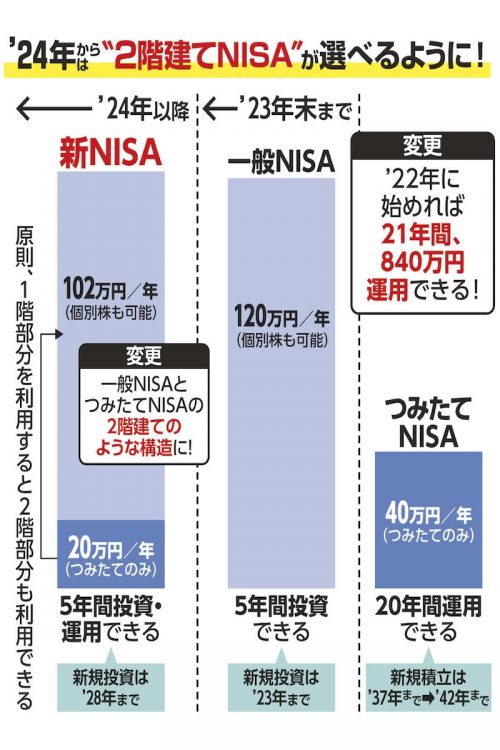

「現在は、つみたてNISAと一般NISAの2種類がありますが、2024年からは、一般NISAは2階建て構造の『新NISA』になり、つみたてNISAか新NISAか、年単位で切り替えることもできます。新NISAの1階部分は年20万円まで、つみたてNISAのように運用できて、2階部分は現在の一般NISAのような感覚で、年102万円まで、投資信託や個別株で運用できるようになります。

もともと、つみたてNISAで非課税になるのは2037年までに投資した分だけでした。しかし今回の制度改正で2042年の新規投資分まで、非課税で運用できるようになっています。仮に2042年に40万円を駆け込みで新規投資したとしても、20年後の2061年まで非課税で運用を続けることができます」