住宅ローンを「変動金利」で借りる人は10年で倍以上に

ただし、一般的な住宅ローンの場合、変動金利の利率は半年ごとに改定されるが、返済額は5年ごとに見直すといった契約が多いという。

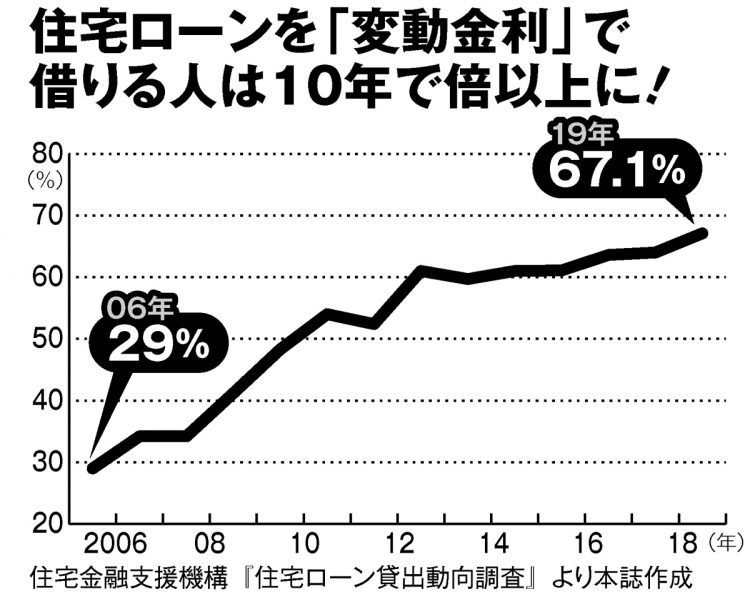

「変動金利で借りている人が600万人とすると、金利が上がった年にすぐ毎月の返済額が重くなるのはちょうど見直しのタイミングがきた120万人くらいになる。

しかし、見直しがまだ先の人も安心はできません。例えば、返済額は毎月10万円で変わらないように見えても、金利が変われば内訳が変わる。同じ10万円でも、金利が上がる前は元本返済7万円、金利分3万円だったのが、金利が上がった後は元本返済6万円、金利分4万円ということになりかねない。負担が重くなりすぎないように毎月の返済額の上限を当初の1.25倍までと制限する契約も多いのですが、その場合、ローンの期限が来た時に未払い利息をまとめて支払わなければなりません」(長嶋氏)

一般に住宅ローンの返済比率は年収の「25%以内」が安定した目安とされるが、住宅金融支援機構の調査(2022年)によると、すでに25%以上である人の割合は19.9%(変動金利)に上る。単純計算で600万人のうち、約120万人は今でさえ無理している返済がさらに過酷になる破綻危機が迫ってくるのだ。

もちろん、変動金利で借りている人には、「金利が上がれば固定金利に借り換えればいい」と考えている人も少なくないはずだ。だが、借り換えは難しいという。

「一般的に金利上昇局面では、固定金利のほうが先に上がるから、変動金利が上がったから借り換えようと思った時には、固定金利はもっと上がっている可能性が高い。しかも、固定金利のほうが金利水準がかなり高いため、借り換えた途端に毎月の返済額が大幅アップになりかねません」(長嶋氏)

住宅ローン金利が上がれば、不動産価格の急落をもたらす。「ローンを払えそうにないけど、買った時より相場が上がっているから売ってしまおう」と考えても、その時には自宅の不動産価格が下がって損失を被る事態は十分にあり得る。住宅ローン危機は逃げ道がないのだ。

※週刊ポスト2022年10月28日号