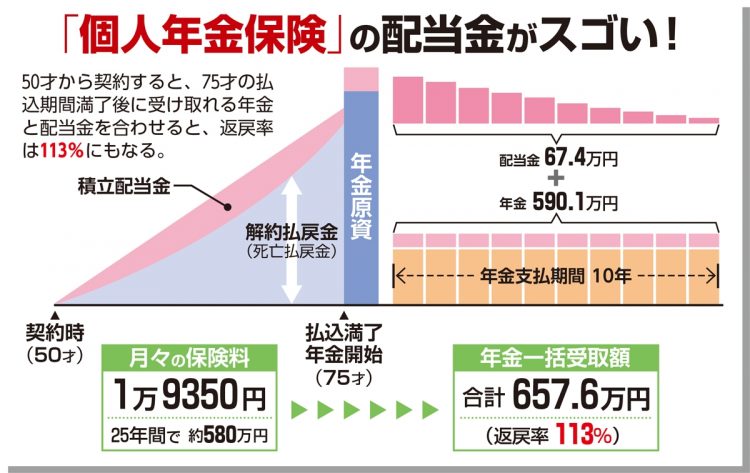

「個人年金保険」の配当金シミュレーション

公的年金との“組み合わせ受給”が◎

公的年金は、原則65才で受給開始になる。それを65才より早くに「繰り上げ」て受け取るほど年金額が減り、65才より遅く「繰り下げ」て受け取るほど、受給額は増えていく。

個人年金保険の場合は、 受け取る時期を後に回す繰り延べが可能だ。最長5年まで繰り延べることができ、受け取りを遅らせた分、運用によって年金額の増額が期待できる。

受け取る金額が増えるなら、公的年金も個人年金保険もできるだけ遅く受け取った方がいいように思えるが、遅らせている間に病気になったり、亡くなってしまっては本末転倒。公的年金と個人年金保険は、うまく組み合わせる必要がある。

「公的年金は、1か月繰り下げ(遅らせ)るごとに受給額が0.7%増え、75才まで10年間繰り下げると最大84%も年金額が増えます。一方、個人年金保険の場合は受け取りを遅らせても、公的年金ほど大きくは増えません。ですから、 遅らせるなら公的年金から。公的年金の受給が始まるまでの間を個人年金保険でつなぐ組み合わせがおすすめです。

女性は平均寿命が男性よりも長いので、公的年金は75才まで繰り下げてもいいでしょう。例えば、年上夫と年下妻というよくある夫婦なら、夫もスタンダードな『65才』『定年後』よりは少し遅らせつつ、妻の方は夫よりさらに遅らせるのが安心です」(松浦さん)

長生きに自信があるなら「養老保険」を

「人生100年時代」といわれるようになって久しい。長生きリスクに備えるなら「養老保険」という選択肢もある。

終身保険と違って満期があり、満期より早く死亡すると死亡保険金を受け取ることができる。一方、元気なまま満期を過ぎると、基本的には、支払った保険料総額以上のお金を受け取ることもできる商品だ。

その分保険料は一般的な終身保険や個人年金保険と比べれば高くなるが、亡くなったときに備えられるのはもちろん、長生きするほどお金がもらえるのがポイントだ。

「養老保険は、払い込んだ保険料を満期まで運用しながら、死亡時の保障も兼ねた“ダブル取り”ができる商品です。運用期間が長いほど受け取るお金が増えやすいので、余裕資金があれば、資産運用もかねて加入してもいいでしょう」(木下さん)