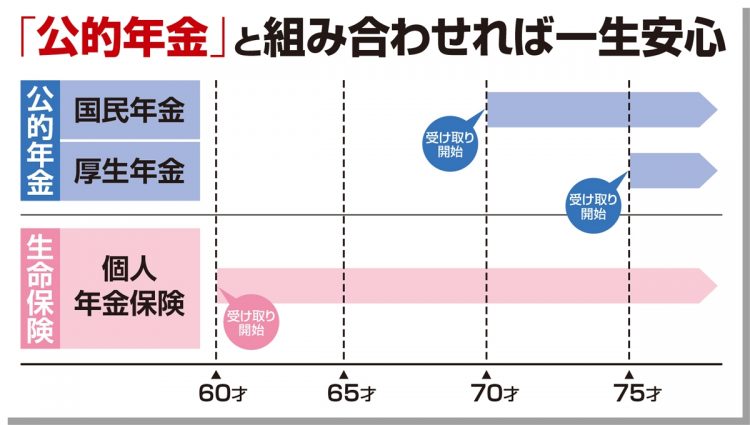

個人年金保険は公的年金との“組み合わせ受給”が◎

余裕資金があって、長生き家系の人なら「トンチン保険」で備えてもいい。トンチン保険とは、死亡保障がなく、解約返戻金を抑えている代わりに、年金額を大きくしたもの。とにかく、長生きリスクだけに備える商品だ。保険会社によって異なるが、加入は50代~87才頃まで可能。

木下さんは、トンチン保険は90才以上など、平均寿命よりも長く生きそうな人に向いていると話す。

「トンチン保険は、簡単に言えば“残ったもの勝ち”です。一度加入したら“ほったらかし”で増えていくので、長生きしやすい女性、かつ“株や投資信託はよくわからないけれど、年金を増やしたい”という人は、検討の余地があるかもしれません」(松浦さん・以下同)

自分で備える年金といえば、いま注目されているのはiDeCo(個人型確定拠出年金)やつみたてNISA(少額投資非課税制度)。運用益が非課税になるなど、保険にはないメリットがあるが、iDeCoやつみたてNISAに死亡保険金はない。

「死亡保険金は、保険会社所定の高度障害状態になると、 高度障害保険金として本人が非課税で受け取ることもできます。また、『リビングニーズ特約』をつけておくと、余命半年以内になったときに、本人が保険金を受け取ることができます。その場合は、契約者と被保険者が同一にしておく必要があります」

死亡時に家族が保険金を受け取れるように備えられるのはもちろん、年金として自分のために備えられるのも、生命保険ならではのメリットだ。

※女性セブン2023年1月5・12日号