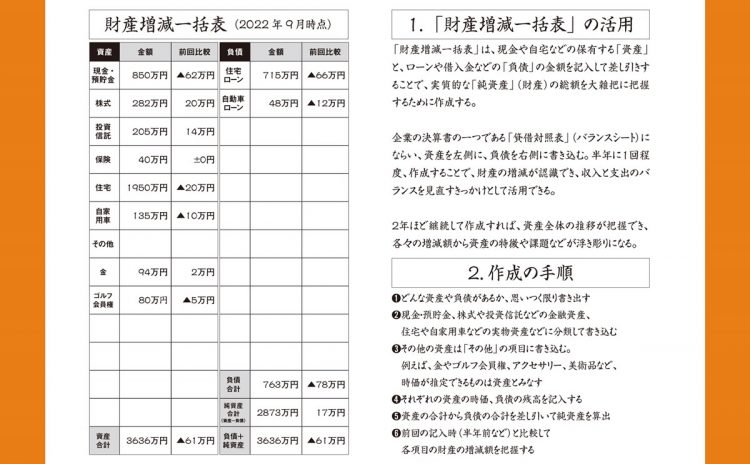

「財産増減一括表」の記入例と作成の手順

いわゆる「老後2000万円問題」が報じられて以降、定年退職した後の収入や支出をどうするかについての関心が特に高くなっている。『定年後』などの著書があるライフ&キャリア研究家の楠木新(68歳)さんは、独自の管理方法でお金の不安を払拭している。新著『75歳からの生き方ノート』の中でも詳しく紹介しているその方法を、楠木さんが解説する。

* * *

2022年10月に、BS11の『報道ライブ インサイドOUT』という番組に出演しました。テーマは、「高齢者の『小さな仕事』が日本を支える」。ゲストは、リクルートワークス研究員の坂本貴志さんと私、メインキャスターは、岩田公雄さんというメンバーでした。

視聴者の一番関心の高い問題は、やはりお金のこと。いわゆる「老後2000万円問題」も話題になりました。当時はマスコミもセンセーショナルに取り上げましたが、この金額の算出は、夫婦とも無職が前提です。65歳以降も働く人は多く、すべての家庭がこれだけ不足するわけではありません。

坂本さんは、統計資料をもとに、「定年直後(65~69歳)の収入は年金などで約25万円。支出は、現役の時よりも減るので月に約32万円。この差額を埋めるには月に10万円程度の小さな仕事をすれば良い」と説明していました。私も坂本さんと同感ですが、それに加えて家計管理がきちんとできているかどうかもポイントだと主張しました。

最も重要なのは、毎月の収入と支出はどれくらいなのか、自分がどれだけ資産(現金、株式、自宅を含む不動産など)を持ち、負債(住宅ローン、自動車ローン)を抱えているのかを大まかでよいので定期的に把握しておくことです。

それができていないと、十分な資産がありながら過度に老後の不安を感じたり、それほど余裕がないのに浪費を重ねたりしている例があります。岩田さんは、家計に対して自分は無頓着だと話していました。取材を重ねた私の実感では、何らかの家計管理を具体的にしているのは、全体の3割程度です。

また過去に財産管理の相談に携わった立場からすると、収入の多い人が必ずしも多額の財産を持っているとは限りません。会社員で5000万円や1億円以上の資産を築いている人は、生活も地味で目立たない感じの人が少なくないのです。

財産管理の基本的な考え方は、あくまで「収入-支出」であり、自己の持つ資産や負債を把握しながら、家計に対して自己管理がきちんとできていることが一番のポイントなのです。そこから生活設計や投資が始まるという順番になります。