一般的には社会人になってから現役引退するまで30~40年程度で資産形成していく方が多いと思われますので、その場合なら毎月5万円(30年)~3.75万円(40年)となります。

もちろん収入が低い新社会人の頃は少ない金額で始め、その後収入の増加に伴って少しずつ増額していけばよいので、上のようにずっと同じ金額で積み立てる必要はありません。また、ここでは1800万円の枠をすべて使い切るという前提で計算しましたが、もちろんご自身の状況に応じて300万円でも、1000万円でも、無理のない範囲で長期的に資産形成していくことが大切です。むしろ1800万円の枠を使い切ることができる人は一部の富裕層を除いて、少数派と言えるのではないかと思います。

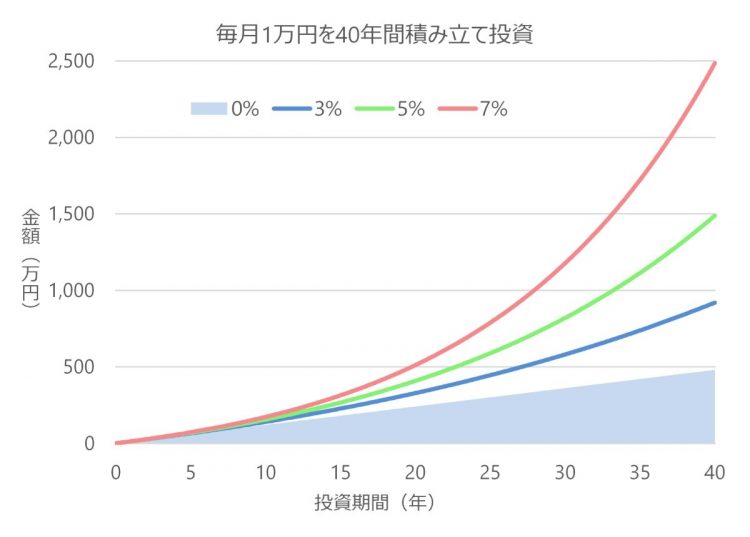

20年、30年、40年の長期積立シミュレーション

長期的に資産形成していくことをイメージして、40年間、毎月1万円ずつ積立投資をした場合に、将来的にどのくらいの金額になるかシミュレーションしてみます。

投資対象は世界の幅広い株式に投資できる低コストのインデックスファンドだと仮定し、利回りが0%、3%、5%、7%として計算することにします。インデックスファンドは投資信託ですから日々値段が変動し、実際は確定した利回りではありませんが、ここでは利回りが確定しているものとして計算しています。

毎月1万円ずつ、40年間積立投資をした結果は次のようになります。

毎月1万円を積立投資した場合の評価額の違い

10年、20年程度では、利回りによる違いがそれほど大きくありませんが、30年、40年など長期になるにつれ、複利の効果が際立つようになり、ものすごく大きな差になることが確認できます。

具体的な金額を確認してみましょう。まず積立期間20年の場合です。毎月1万円の積立ですから、20年間の積立元本合計は240万円となり、これは利回り0%の場合の金額になります。20年後までの利回りが結果的に3%だったら328万円に、5%だったら407万円に、7%だったら510万円になります。

月1万円ずつ積立投資した20年後の利回り別評価額

表の赤字の金額は利益になりますが、新しいNISAで投資しておけば、もちろん非課税ですので、まるまる手元に入ります。

続いて、積立期間が30年の場合です。20年の場合同様、毎月1万円の積立ですから積立投資元本合計は360万円となります。

月1万円ずつ積立投資した30年後の評価額

結果は表の通りで、利回りが7%と高めだった場合には1000万円の大台を突破しています。毎月1万円でも30年間続けることで、大きなお金になる可能性があるのです。もし毎月2万円で利回り7%なら、2倍の2352万円です。