自宅から通う場合には、基本的に教育費のみとなりますが、大学の寮や民間の賃貸住宅など、自宅外から通う場合には教育費以外に生活費も必要になります。下宿の場合は一般的にその費用が4年間で約448万円と言われています。もちろん住む場所によっても大きく変わるとは思いますが、それなりの負担になることは間違いありません。

新NISAによる18年間の積立シミュレーション

一般的に高校までは毎年の収入から捻出しつつ、大学の学費は18年間程度かけて積み立てて準備される方が多いと思います。金利が高い時代であれば学資保険によってある程度準備可能でしたが、現在は金利が低いため、保険商品で大きく増やすことは期待できません。

そこでリスクはあるものの、NISA口座で株式を対象とした投資信託に積立投資することで、少しでも有利に増やしていくことを考えてみましょう。投資対象は世界の幅広い株式を対象とした低コストのインデックスファンドがいいと考えていますが、その利回りは実際に投資が終わってみないとわかりません。そこで今回は運用利回りを3%、5%、7%の3パターンで計算してみます。

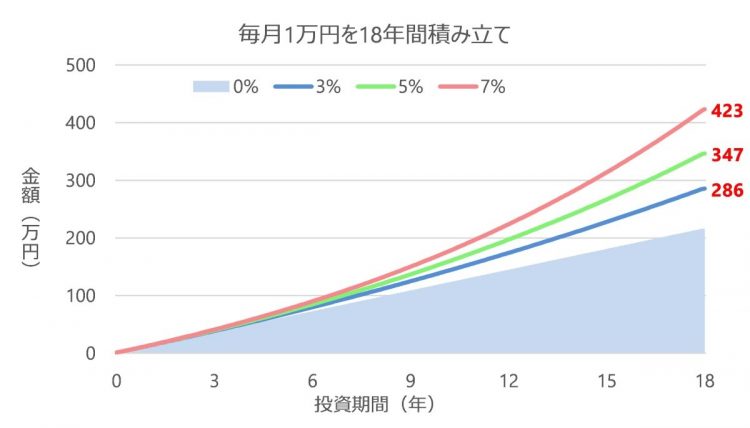

まずお子様が生まれてからすぐに積立投資を始めるイメージで、毎月1万円を18年間積み立てた場合の結果です。

毎月1万円を18年間積立投資した場合

毎月1万円を18年間積立投資した場合

利回りによりますが、18年後には積立元本合計216万円に対して、286万円(利回り3%)~423万円(利回り7%)くらいに増えていると期待できます。

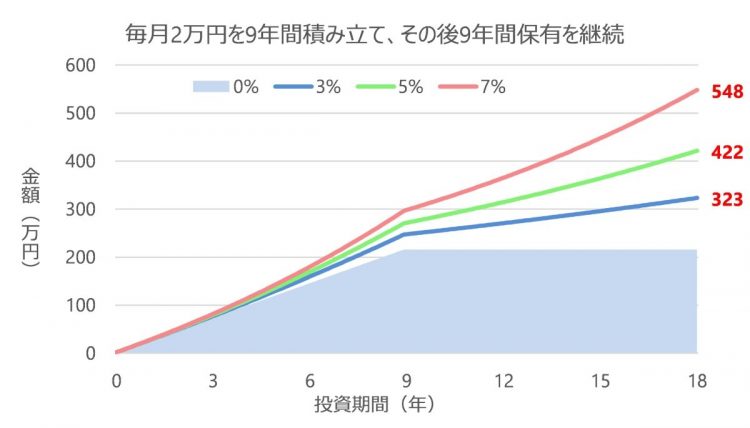

次に、お子様が中学受験をする場合を想定してみましょう。小学校4年生頃から学習塾などの費用が増加し、そのまま私立の中高一貫校に進学すると、教育費は高止まりします。この点を踏まえて、小学校3年生までの最初の9年間のみ毎月2万円を積み立て、その後は追加積立を行わず、18歳まで保有を継続するとして計算してみます。

毎月2万円を9年間積み立て、その後9年間保有した場合

毎月2万円を9年間積み立て、その後9年間保有した場合

この場合は、積立元本合計216万円に対して、18年後には323万円(利回り3%)~548万円(利回り7%)になると期待できます。毎月1万円を18年間積立投資する場合と比べて、元本は同じですが、毎月2万円を9年間積み立ててその後9年間継続して保有した場合の方が大きく増えることになります。