宅地建物取引士、行政書士の試験にも合格している西岡孝洋氏

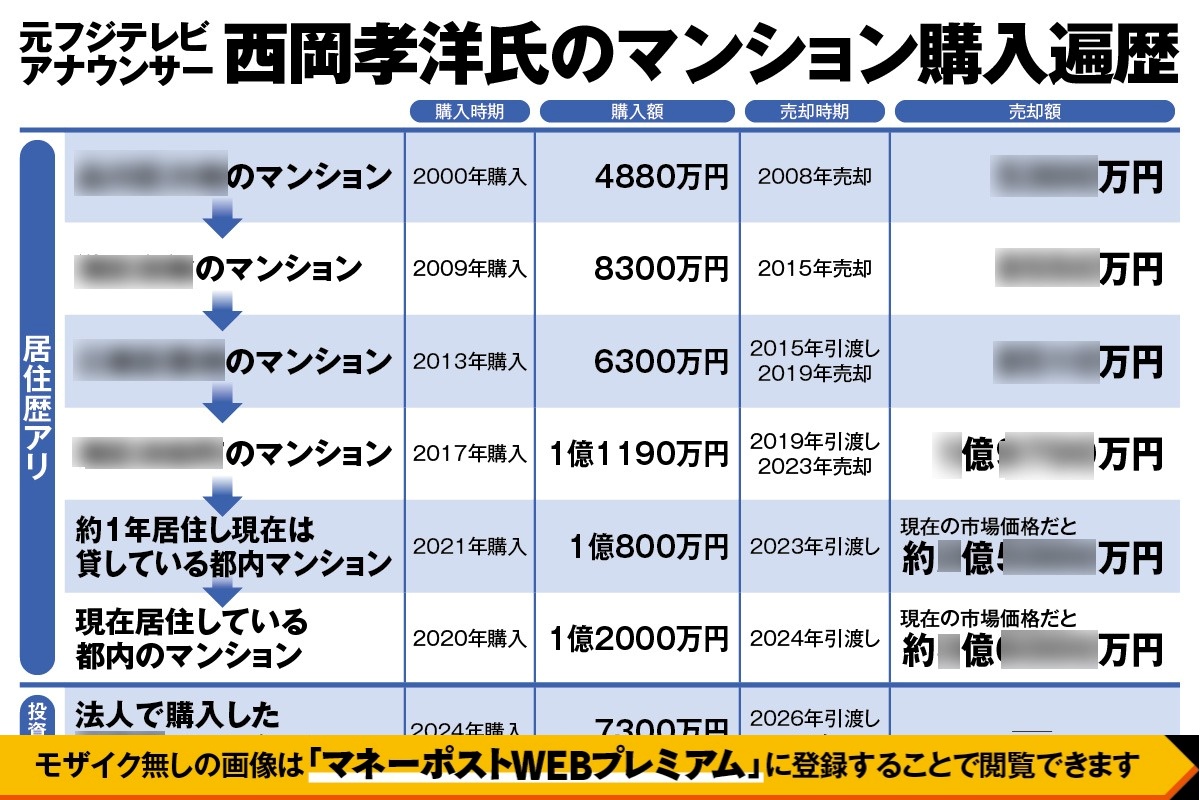

住み替えで資産を膨らませていく“マンションわらしべ長者”。住んでいるマンションを売却してローンの残債を整理し、手残りを頭金に新たに物件を購入して住み替えていく元フジテレビアナウンサー・西岡孝洋氏(49)の投資法である。

今住んでいる物件を売却して、残ったお金を次の物件の頭金にする場合、お金の流れとしてはどうなるのか。

「最初に買ったマンションは、頭金が500万円くらいで、4400万円近く借りたんです。当時、金利が3000万円までは2.5%、それ以上は4%でした。だから、ローンを払っても元本が全然減らないんです。7年経っても元本が700万円しか減っていなくて、残債が3700万円もあった。

ところが、売却して5300万円入ったから、残債を整理しても1600万円が手元に残ったんです。もともと払った頭金は500万円、ローンの支払い総額が1700万円で1600万円返ってきたことになります。計算してみると、7年住んだ品川区大崎のマンションは、賃貸なら家賃が20万円以上かかるところ、家賃7万円で住んでいたのと同じになりました」

買値と売値の差額は500万円弱と、値上がり幅は決して大きくないが、購入したほうが賃貸より得だということに気づいた。しかも、ローンを完済した後に残ったのが1600万円という額で、頭金にすればそれまで住んでいたマンションよりグレードアップした物件を購入できる。ただ、仮に販売の抽選に運良く当たっても、銀行からローンを引けなければ、絵に描いた餅に終わってしまう。

住宅ローンのポイントは“団信”

西岡氏はフジテレビにアナウンサーとして勤務していたので、銀行からの信用度は最高ランクだったのではないか。

「どうですかね。そうかもしれませんが、毎回、前のマンションのローンを完済してから新たにローンを組んでいて、1番借りたケースでも9000万円ほどだから、そんなに無理はしていません。ただ、最後の今のマンションを買う時に48歳だったんですが、ローンを通そうとしたら1つ落ちました。これは多分年齢が原因だと思います。

1つ教訓として言えるのは、少々属性がいいからといって“いつまでも通ると思うな、住宅ローン”ですね。年収500万円の20代の方が、年収2000万円近い50代よりもローンを引きやすい可能性があって、住宅ローンはやはり20代後半から40代前半までの20年間の黄金期間に組んだほうがいいと思います。それから、金利が高くなっても、ローン契約時に『がん団信』(団体信用生命保険にがん保障を付加したもの)には入ったほうがいい。がんになったらローン返済が全額、または一部が免除になり、保険代わりになります」

キャッシュで支払えるなら何の問題もないが、ローンを使って“わらしべ長者”になりたいのなら、なるべく若い時期から始めたほうが良いというアドバイスだ。