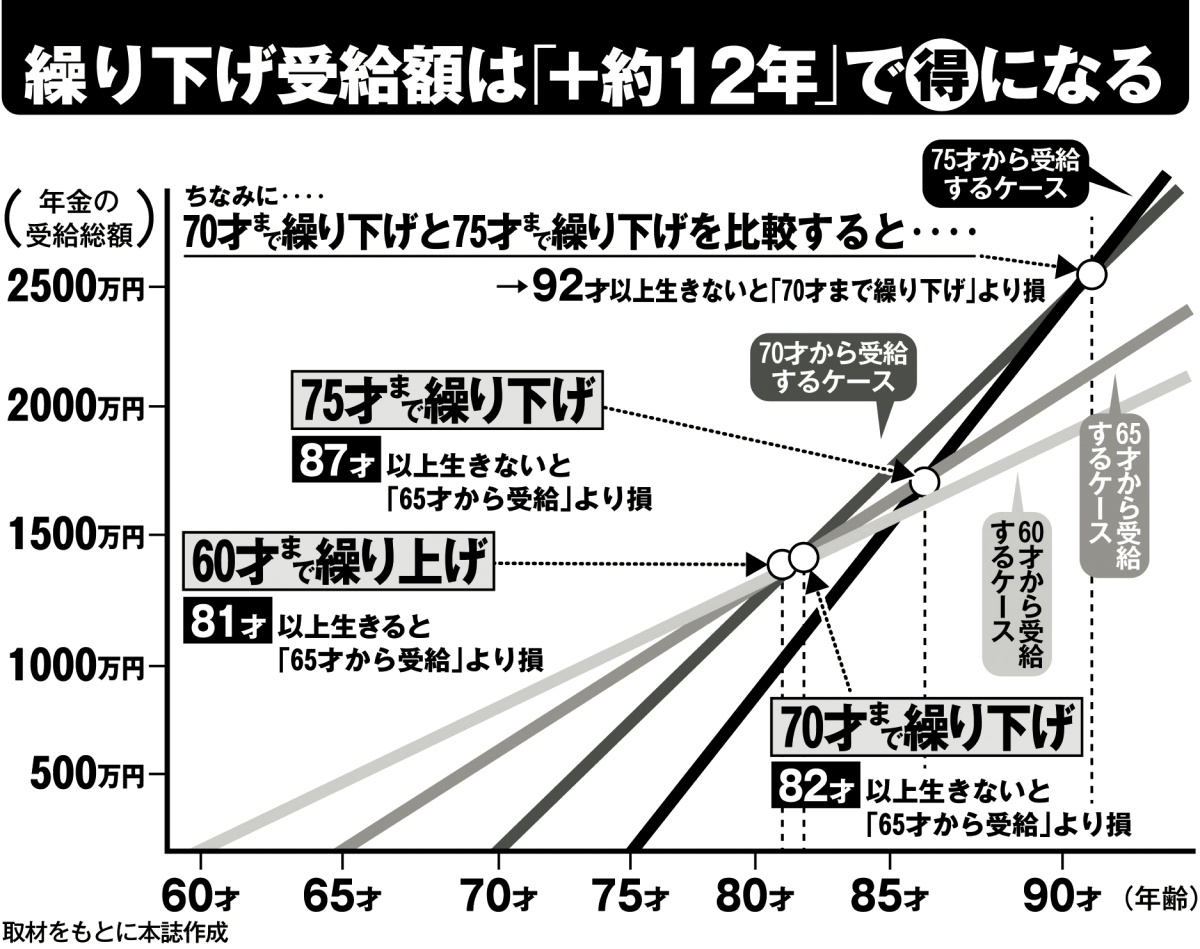

繰り下げ受給額は「+約12年」で得になる

国民年金と厚生年金の「どちらか一方」を繰り下げる選択肢

では、いちばん“お得”に年金を受け取るには、何才でもらえばいいのだろうか。

「繰り下げた場合は受給開始が何才であっても、そこから『+約12年』で、損益分岐点が来ます。具体的には、66才に繰り下げると77才10か月を超えれば、受給総額は一般的な65才受給を上回り、得になります」(北村さん・以下同)

繰り下げ・繰り上げを検討するなら、「国民年金」「厚生年金」の組み合わせも重要だ。両者はそれぞれ受給開始時期を変えられる。さらに、夫婦で組み合わせを変えることも大切。

「国民年金と厚生年金の両方を同時に繰り下げてしまうと、受給開始前にもしものことがあったら生活に窮する可能性があるため、どちらか一方を繰り下げるのがおすすめです。

また専業主婦やパート主婦のかたは厚生年金が少ないので、繰り下げるなら厚生年金のみにし、国民年金はむしろ繰り上げてもいいでしょう。一般的に女性の方が長生きしやすい傾向にあるので、繰り下げるなら、夫よりも妻の年金を優先的に検討して」

※女性セブン2026年2月19・26日号