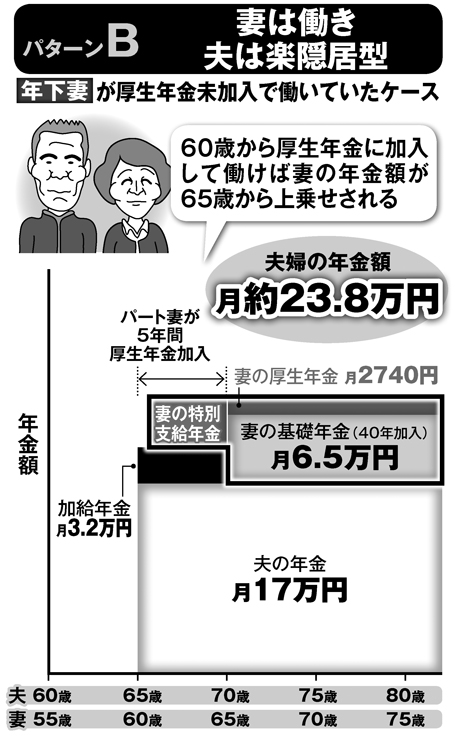

妻は働き夫は楽隠居型(パターンB)

そこで夫婦の年金をさらに増やすには2つの方法がある。

1つは妻が60歳以降も厚生年金に加入して働く方法だ。すでにパート勤めをしている3号被保険者(サラリーマンの夫に扶養されている)の妻なら、60歳で3号から外れた後、年金加入期間が40年になるまでの期間を会社の厚生年金に入るのが有効だ。月給10万円でも、5年間働くと65歳から妻に厚生年金が上乗せされ、受給額がアップする(パターンB)。

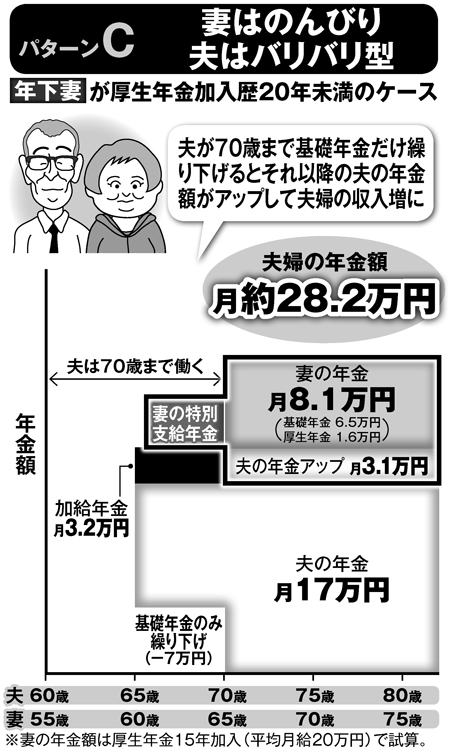

「基礎年金繰り下げ」でさらに増額

妻はのんびり夫はバリバリ型(パターンC)

さらに年金アップの効果が高いのが、夫が年金受給しながら働き、「基礎年金」だけ70歳まで繰り下げるというやり方だ(パターンC)。

年下の妻を持つ夫が年金を全部繰り下げるのは、配偶者手当にあたる「加給年金」まで停止されるから損失が大きい。しかし、基礎年金だけの繰り下げであれば、加給年金は停止されない。

この方法を取れば、65歳から70歳までの間、夫の年金額は月額17万円から10万円ほどに減るものの、加給年金(月額約3.2万円)が上乗せされるうえ、給料収入もあるから生活の心配なく繰り下げできるはずだ。