そして70歳からは、繰り下げによる割増しなどで夫の年金額は月額3万1000円もアップする。老後資金を趣味などに使える余裕が出てくる。

妻が年下の「共稼ぎ夫婦」の年金は、妻の厚生年金加入期間が20年を超えるかどうかが加給年金支給の境界になる。

「妻は独身時代は会社員で、結婚後も子供が生まれるまで共稼ぎだった」というケースで、妻のトータルの厚生年金加入期間が20年未満であれば、夫の年金に「加給年金」が加算される。

妻の年金加入期間15年(平均月給20万円の場合)の夫婦が前述の「夫の基礎年金繰り下げ」を選んだ場合、夫70歳、妻65歳になった時の夫婦の年金月額は28万2000円まで上がる。“たまには夫婦で年金旅行”もできそうだ。

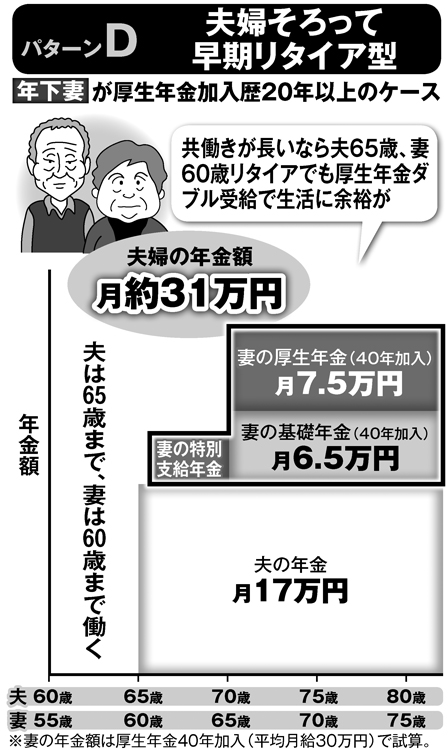

夫婦揃って早期リタイア型(パターンD)

同じ共稼ぎでも、夫婦とも定年まで厚生年金に加入して働くケースは、妻が年下であっても「加給年金」はもらえない。そのかわり、厚生年金をダブルで受給できるから夫婦の年金額は最も高くなる(パターンD)。

とくに妻が現在54歳以上の「得する年金」世代なら、夫が65歳で年金受給が始まった後、妻も65歳になる前に厚生年金の特別支給が始まる。60代の年金ダブル受給で、老後は無理して働かなくても“悠々自適”の年金生活に入ることができそうだ。

※週刊ポスト2019年12月6日号