「住宅ローン」支払いに困った時に使える見直しの選択肢

新型コロナの影響で休業や時短で収入が大幅減となれば、家計支出で最も大きな割合を占める「住居費」も見直しの対象になる。家計が苦しいからと住宅ローンを滞納し、金融機関からの督促を無視し続ければ半年程度で自宅の「差し押さえ」、「競売」という最悪の事態を招くことになる。

そうした事態を避けるため、「真っ先にすべきは金融機関への相談」だとファイナンシャルプランナーで節約アドバイザーの丸山晴美氏はいう。

「まずは、金融機関に事情を説明し、返済中のローン金利を下げてもらう『金利引き下げ交渉』をすべきです。金融庁も迅速かつ柔軟な対応を金融機関に求めているので、相談に応じてもらえる可能性はある。特に、20年以上前に組んだ住宅ローンは金利4%以上のケースもあり、引き下げ交渉だけでなく低金利ローンへの借り換えも視野に入れ、相談すべきでしょう」

3%を超える高金利のローンが仮に1%台前半になれば、先々の返済額も大幅に減りメリットが大きくなる。ただ、金融機関との交渉が必ずしも思い通りに運ぶとは限らない。借り換えの場合は手続きに時間を要するだけでなく、登記費用や手数料などの費用負担が生じるデメリットもある。

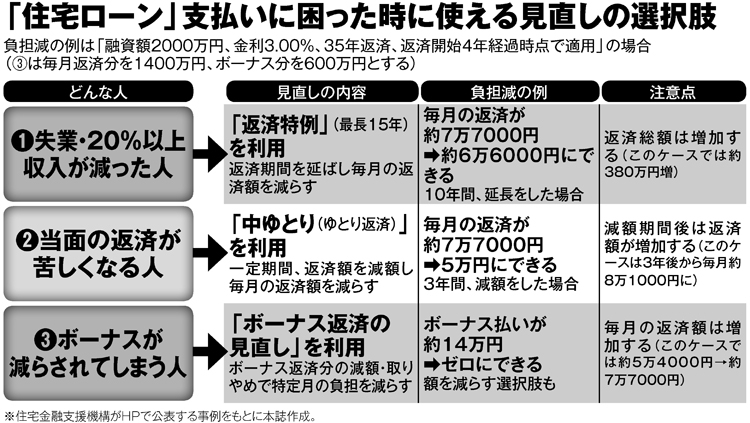

そこで“まず目の前の困難な状況を乗り越えたい”人には、「ローンの返済方法を変更する」ことが有力な選択肢となる。

たとえば「フラット35」を扱う住宅金融支援機構は、東日本大震災の直後に最大5年間の支払い猶予措置を講じたが、今回も返済方法の変更による負担軽減メニューを示している。