必ず確認を!ひとり親家庭を助ける主な公的制度16

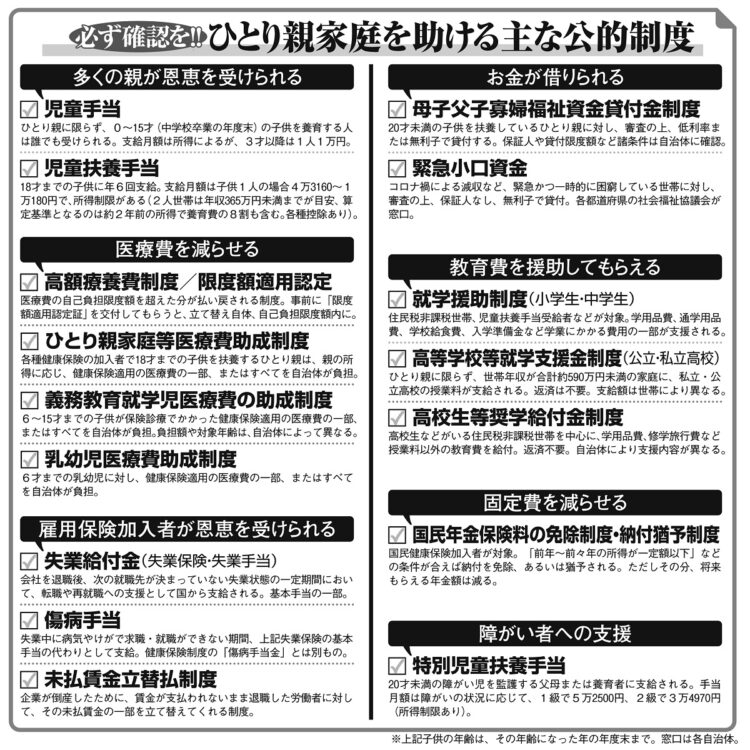

ほかにもコロナの影響で減収した世帯には、保証人や利息なしで貸し付けてくれる『緊急小口資金』もある。コロナ禍で、これまでとは制度や支給状況が変わってきている。最新情報を確認しよう。

「ただし、注意すべきはこういった臨時収入に期待しすぎないこと。基本は自分の稼ぎで家計を回し、臨時収入は積み立てるなどして、学費や老後資金にしましょう」

毎月必ず入る『児童手当』はないものとして貯金に回すなど、自動的に貯まるシステムを作っておくと安心だ。

【*別掲表の「主な公的制度16」の詳細は自治体によって異なることもあるため、住まいの自治体に確認を】

最後の命綱!『生活保護』を受けるには?

どうしても家計の困窮を乗り越えられなかった場合、最後の手段として『生活保護』がある。

「車や貯金などの資産があったり、逆に負債がある場合、受給できません。審査は自治体によって異なりますが、厳しいといえます。受給できた場合も、生活を立て直すまでの間、一時的に利用するという心づもりが大切。というのも、受給中は現金貯蓄を含め資産の保有ができません。子供の教育費を貯めたいなどの目標がある場合は、できるだけ早く受給を打ち切り、自立を目指した方が得策です。ちなみに、借金は、生活保護費で返済できません」(丸山さん)