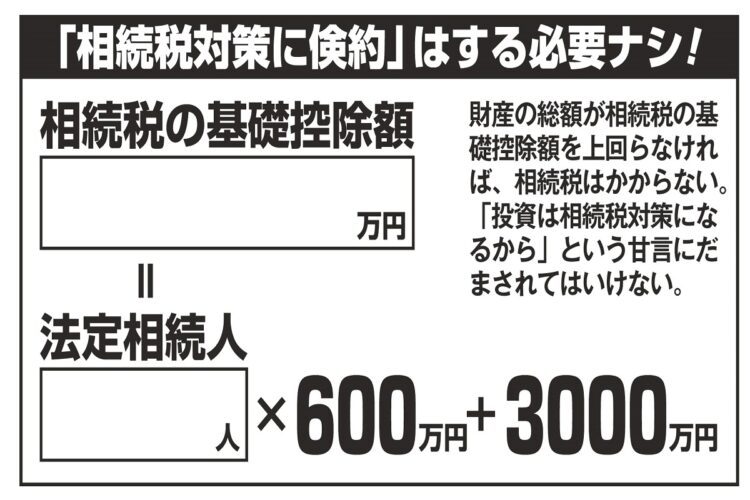

財産の総額が相続税の基礎控除額を上回らなければ相続税はかからない

「高齢者はお金持ち」というイメージはいまだに強いため、誘惑も多い。

「預金が4000万円以上あるなど、余裕があると見なされると、“相続税対策に保険をかけておきませんか?”などと、銀行から勧誘されることがあります。でも、相続税には『3000万円+相続人の数×600万円』の非課税枠があって、それを超えるほどの遺産を持っている人はほとんどいません」(山中さん)

何より、老後はお金を増やすのではなく、人生の最終盤に向かって楽しみながらお金を使う時期であることは、忘れてはならない。ファイナンシャルプランナーの山口京子さんが語る。

「将来インフレになったら、物価が上がって、金利の低い預貯金だけでは資産が目減りしてしまうので、投資に挑戦すること自体は悪くないとは思います。ただ、大きく増やそうとしてはいけない。幅広く分散投資して、リスクの低いバランス型投資信託や変動金利型10年の個人向け国債などなら、検討の余地はあるでしょう。“資産形成”ではなく、資産を“守りながら使っていく”時期だと考えてほしい」

※女性セブン2021年5月6・13日号

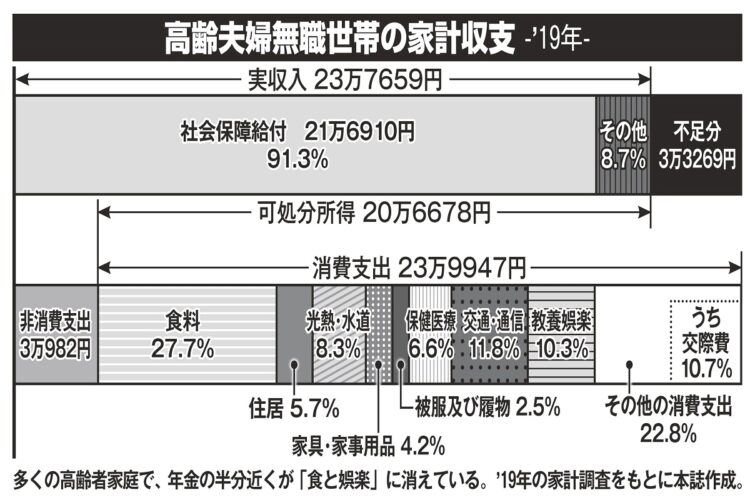

高齢夫婦無職世帯の家計収支(2019年)