保険はどうする?高額療養費制度を使えば、医療費はこれだけ戻る(70才未満の場合)

厚労省・金融広報中央委員会が2019年に行った調査によれば、世帯主が50代の2人以上世帯のうち、貯金がゼロの割合は21.8%だった。では「50代で貯金ゼロ」の人は、老後の生活を見据えてどのような対策を取ればよいのだろうか。

ファイナンシャルプランナーで社会保険労務士の井戸美枝さんに、「もし自分が50才の時点で貯金がゼロだったらどうしていたのか」を考えてもらうとともに、具体的なアドバイスを聞いた。

保険はどうする? 現金をつくることが先決!

そもそも井戸さんは、医療保険と生命保険に入っていない。

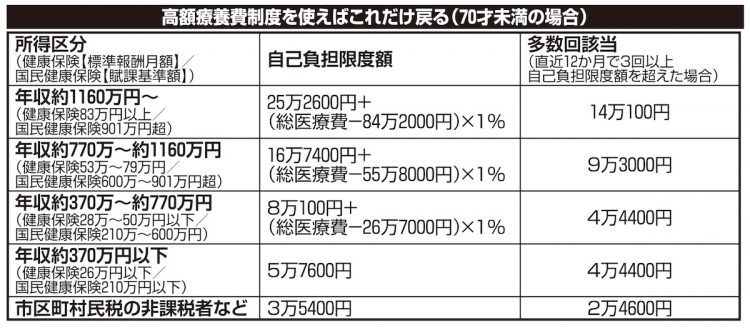

「生命保険は、私が亡くなっても生活面で困る人がいないので入っていませんが、夫には子供の教育費がかかる時期に入ってもらいました。医療費も、高額療養費制度を使えば、それほどかかりません(別掲表参照)。たとえば、50才で年収500万円の人が約30万円かかっても、実際の負担額は8万7430円で済みます。100万円程度の貯金があれば、保険に入る必要性は少ないと思います。貯金がゼロだったら、損失が大きくリカバリーできないことに保険を使います」

では、保険はやめるべきか。

「生命保険は子供の教育資金が不要になったタイミングで解約してもいいと思います。予定利率の高い時期に加入し、解約返戻金が入る保険なら、そのままおいておきます」

厚生年金に入る働き方をする

専業主婦などをしていて収入のない50代もいる。そういう人はどうすればよいか。

「これまで専業主婦だったとしても、とにかく働き始めます。パートでも、従業員数が501名以上の企業で、週20時間働くなどして、厚生年金に入れる働き方をします。厚生年金であれば70才まで加入でき、収入と期間に応じて将来的にもらえる年金が増えますから」

たとえば、50才から70才まで年収200万円(手取り160万6700円)を稼いだ場合、将来もらえる年金は、老齢基礎年金に加え、老齢厚生年金が年22万3600円加算される

「万が一、病気やけがで自分が働けなくなったときも、厚生年金に入っていれば、障害手当金がおりるなど、保障が手厚いので、入っていて損はありません」

夫の扶養の範囲内と気にする必要はなさそうだ。