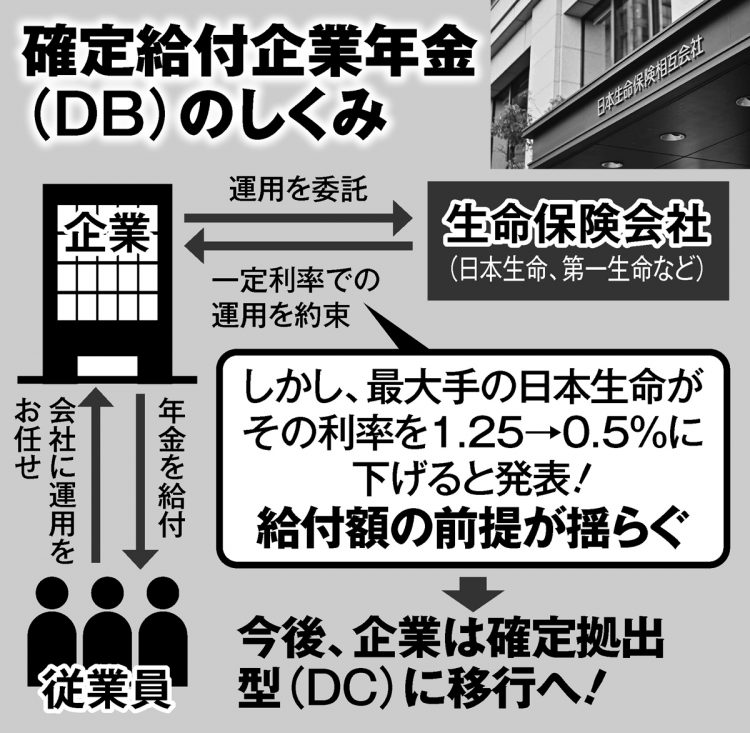

確定給付型企業年金(DB)のしくみ

この先、医療の進歩によって人生100年どころか、「人生120年時代」が到来する――そんな予測が専門家の間で語られるようになった。

すでに「超超高齢社会」に向けて、様々な制度改革が進みつつある。医療費は2022年10月から、75歳以上の後期高齢者で「一定の所得がある人」(年金などの収入合計が単身で年200万円以上、夫婦で320万円以上など)は自己負担割合が1割から2割に上がる。

そうしたなか、最大の不安要素は「老後資金の確保」だろう。金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」によると、60代で預貯金などの金融資産が500万円未満の世帯は4割に迫る(39.5%)。

2019年には「(公的年金の収入だけでは)老後20~30年間で約1300万~2000万円が不足する」という「老後資金2000万円不足問題」が物議を醸した。「人生120年時代」となればこの金額では済まなくなる。家計の見直し相談センター代表・藤川太氏が語る。

「今年4月から公的年金の支給額が0.4%減額されています。今回は現役世代の賃金が減ったことが原因ですが、この先も年金が目減りし続けるのは必至です」

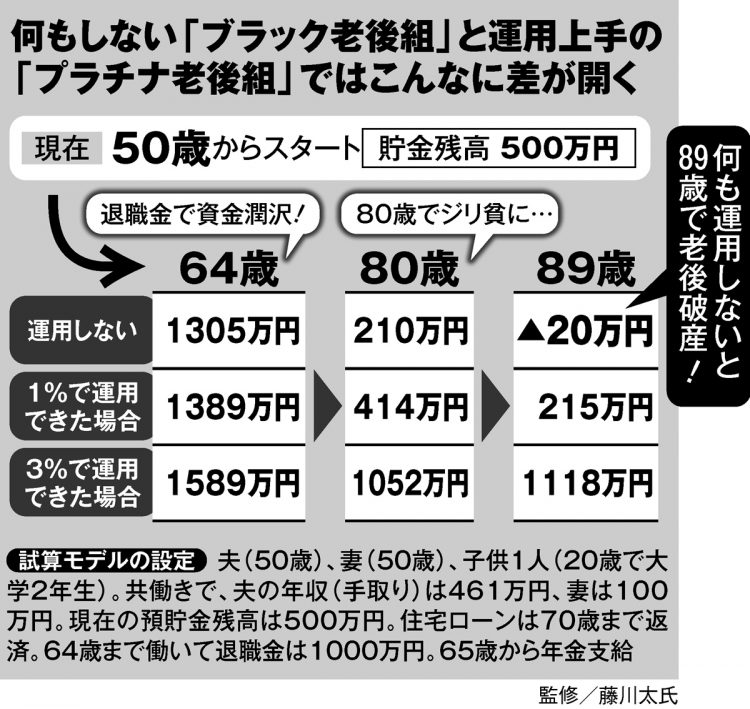

別掲のキャッシュフロー表は、ある平均的なサラリーマン世帯の老後資金の推移について藤川氏が試算したものだ。

何も運用しないと老後破産のリスクも

「50歳で預貯金が500万円あっても、何もしなければ貯蓄を取り崩すばかりで、80歳を迎える頃には預貯金は200万円まで減り、89歳で底をついて『老後破産』に陥ってしまう」(藤川氏)

そうした不安が渦巻くなか、最近、経済誌などで“理想の老後像”の表現として登場したのが「プラチナ世代」というフレーズだ。作家の故・渡辺淳一氏が用いた造語で、シルバーほど地味でもなく、色あせず輝き続けるという意味だという。“長い老後”をプラチナにできるか、それとも「老後破産」で“ブラック”に転落するのか――。