やってはいけない「老後資金」の備え方とは(イメージ)

人生100年時代、寿命が延びるにつれて私たちが直面している課題に「長生きリスク」がある。病気にかからないか、寝たきりにならないか、そして、老後資金をどう工面するか──老後に必要なお金は人によってさまざまで、準備の仕方に決して“正解”はないけれど、明らかな“間違い”はある。

計画を立てて必死に備えているつもりが、かえって逆効果とならないよう、知っておくべき正解・不正解の違いを専門家に聞いた。

「プラチナNISA」は役に立たない?

100才まで生きることが珍しくなくなったいま、老後資金の必要額が増えていることは明らかだ。用立てるため、「運用で増やす」選択肢は2024年の新NISAの導入を追い風に一般化してきた。さらに金利上昇のいま、銀行預金で増やそうと考える人もいる。だが金利が上がったからといって定期預金だけに頼るのはおすすめできない。プレ定年専門ファイナンシャルプランナーの三原由紀さんが言う。

「金利が1%台の金融機関もありますが、いまの物価上昇率はそれ以上なので、どこに預けても目減りは避けられません」

ではやはり、預貯金の一部は投資に回すべきなのか。9月には日経平均株価が史上最高値を更新するなど株高傾向だが、株式がメインの投資信託は老後資金準備には不向きだ。ファイナンシャルプランナーの横川由理さんが言う。

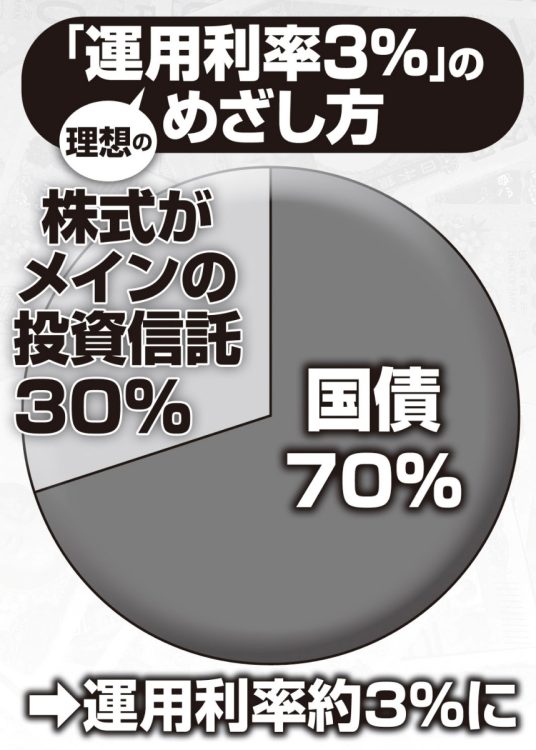

「投資である以上元本保証はなく、リスクが大きい。老後資金準備で運用を考えるなら年利3%ほどが理想的で、株式は投資資金の30%までにして、残りは個人向け国債(10年)にすることで3%近い運用が期待でき、リスクも下げられます」

「運用利率3%」のめざし方

2026年以降、シニア向けの「プラチナNISA」の導入が検討されているが、特別役立つとは言い難い。

「毎月分配金が出る『毎月分配型』の商品を選べるのが特徴とされていますが、従来の新NISAでも、2か月に一度、分配金が出る『隔月分配型』があります。年金の足しにするなら、従来のもので充分でしょう」(横川さん)