「平均額」ではわからない貯蓄“格差”

“五公五民”を負担しながら投資できるか

日本の家計金融資産がなかなか投資に回らない理由については、内閣府の「2023年度年次経済財政報告」が分析しているが、「余裕資金がない」との回答が4割弱を占め、断トツだ。投資をしようにも、元手が無くてはやりようがない。

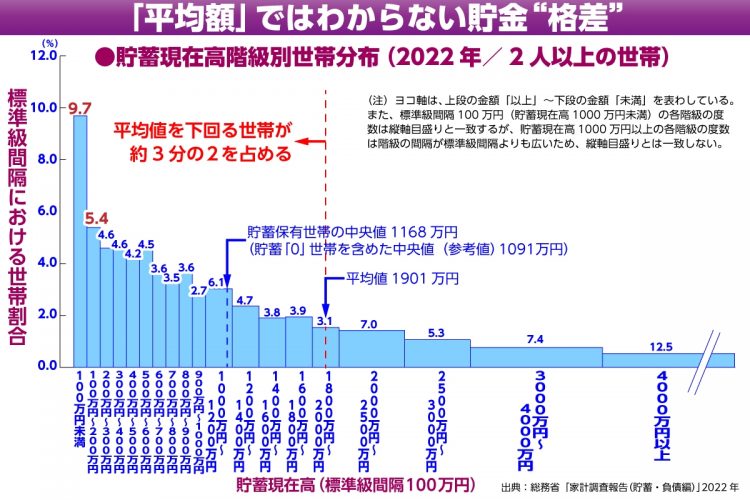

総務省の家計調査報告によれば、2人以上世帯における2022年の平均貯蓄額は1901万円である。だが、これはあくまで平均額であり66.3%はこれを下回る。100万円未満が9.7%で最も多く、100万~200万円未満が5.4%、200万~300万円未満が4.6%などとなっているのだ。

厚生労働省の「国民生活基礎調査」によれば、等価可処分所得(世帯の可処分所得を世帯人員の平方根で割って調整した所得)が貧困線(中央値の半分)に満たない世帯員の割合を示す相対的貧困率(2021年)は15.4%にのぼる。

そうでなくとも税や社会保険料負担が上昇し「五公五民」と言われるまでになり、昨今の物価高も加わって生活に余裕のない人が増えている。SNSには「現在の可処分所得では投資したくともできない」「投資しろと言うなら、継続的な賃上げが先だろう」など、現実離れした「資産運用立国」構想には批判的な声が渦巻いている。