もらえる年金を「最大化」するにはどうするか(写真:イメージマート)

60才で定年退職したら、あとは悠々自適の年金生活……と、夢見て現役時代を過ごすうちに物価ばかりが上がり続け、そんな未来は夢物語になってしまったと落胆するあなた。諦めるのはまだ早い。老後の頼みの綱である「年金」を最大化する方法を知っておきたい。【前後編の前編】

「老後の必要生活費」は年々増えている

6月15日、2026年度最初の年金(4月分)が振り込まれた。今年度は国民年金が1.9%引き上げで月7万608円(満額、昭和31年4月2日以降生まれの場合)への増額となり、厚生年金は2%の引き上げ。モデル世帯(平均標準報酬月額45.5万円の夫と専業主婦の妻)の年金収入は月23万7279円となった。しかし目先の金額がいくら増やされても、夫婦ふたりで老後の暮らしを送るには、これだけではやや心許なく感じる人は多いだろう。

実際、収入に対してかかる老後の生活費はどれくらいなのか、プレ定年専門ファイナンシャルプランナーの三原由紀さんが解説する。

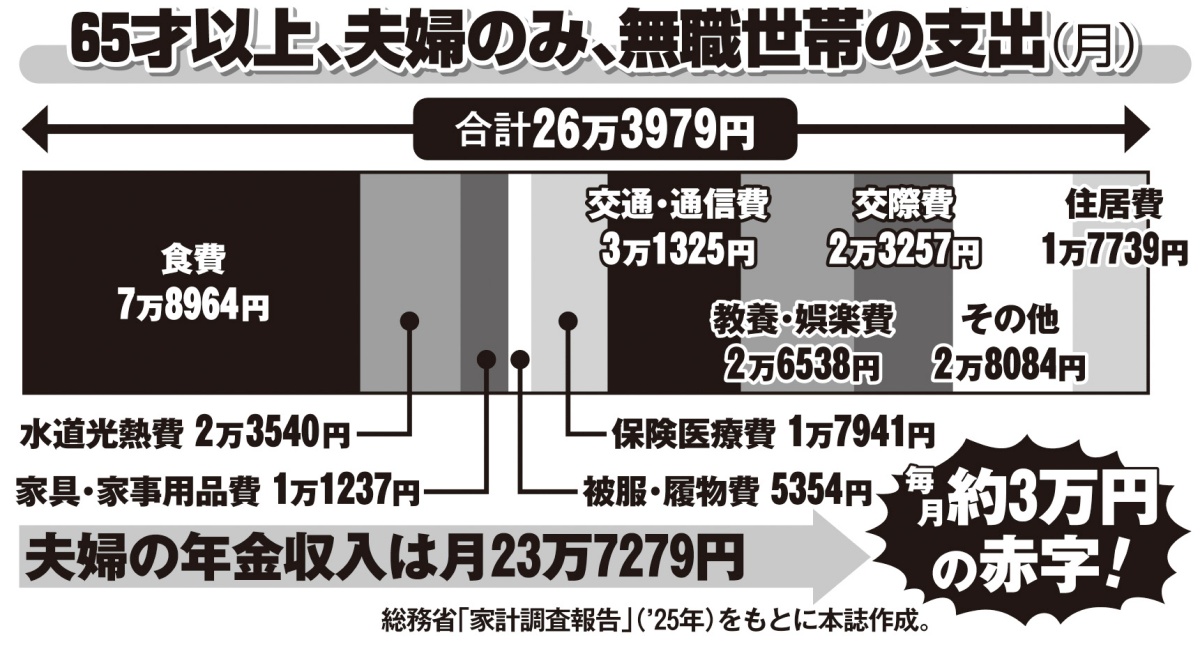

「2025年の総務省の家計調査では、65才以上の夫婦、無職世帯の場合、支出は『月26万3979円』です。年金額と比較すると、毎月約3万円近い赤字です」

65才以上、夫婦のみ、無職世帯の支出(月)

「月3万円なら、貯蓄や節約でなんとかなりそう」と思うかもしれないが、月3万円は年間約40万円、老後が30年間と仮定すると約1200万円にもなる。しかもこの「支出」には、税金や社会保険料は含まれず、出費はさらにかさむ。

「注目してほしいのが『住居費』です。調査では月に『約1万7000円』ですが、これは持ち家の人も含めた全体平均なので、賃貸暮らしの人やローンが残っている人などは、より多くのお金がかかることになります」(三原さん)

J-FLECが60才以上を対象に「老後の最低日常生活費」を調査したアンケートでは、2020年頃までは「月27万~29万円」が最多だったのに対し、インフレの続くここ数年は「32万円以上」と、年金だけでは月約9万円もの赤字だ。

さらに、出費は月々の生活費だけではない。医療費、介護費、家具や家電の買い替え、リフォーム費用など、突然まとまったお金が出ていくことも少なくない。

もちろん、充分な貯蓄やいつまでも元気に働ける体力があれば問題ない。だが、そうでないからこそ、誰でも死ぬまでもらえる「年金」を増やし、年金だけでも老後を送れるように備えておきたい。