2024年から始まる「新NISA」制度内容

つみたてNISAへの駆け込み加入が急増

まず、それぞれのメリットから見ていこう。つみたてNISAのメリットは、節税効果とやりくりのしやすさ。

「通常、資産運用で得られる利益には約20%の税金がかかるが、つみたてNISAなら非課税になるうえ、金融機関によっては毎月100円からでも始められる手軽さもポイントです」

実際、新規口座開設数は急増しており、特に60代は今年3~6月までの3か月間で10.1%も増えている。

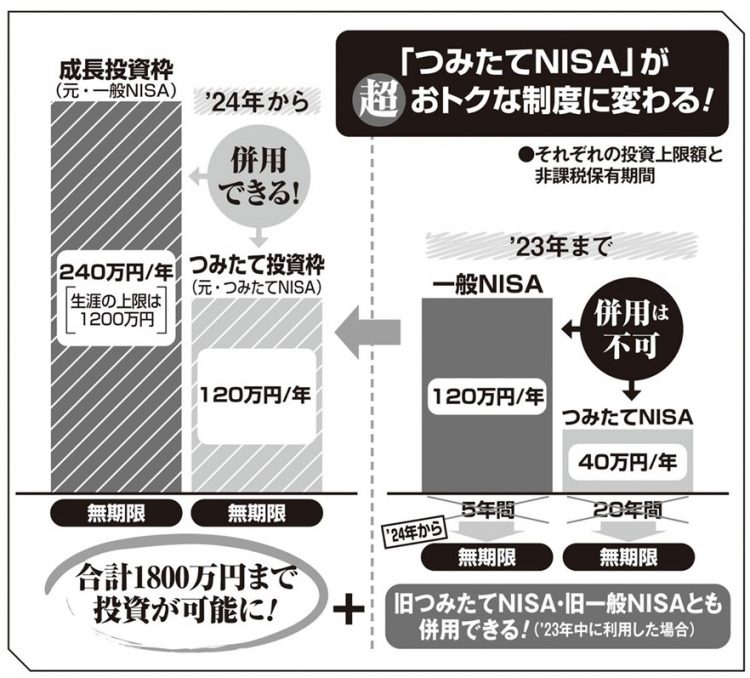

というのも、来年1月から、投資枠や非課税保有期間を大幅に拡充した「新NISA」が登場するためだ。現在、年40万円まで投資できる「つみたてNISA」は「つみたて投資枠」と呼び名を変え、投資上限は年120万円になる。

一方、現在年120万円まで投資できる「一般NISA」は「成長投資枠」となり、こちらの投資上限は年240万円に。新NISAだけでも生涯で1800万円まで非課税で投資できるが、今年の年末までにつみたてNISAまたは一般NISAを始めておけば新NISAと併用して運用することができるため、駆け込みでつみたてNISAに加入する人が増えているのだ。

金融庁が公開している試算によれば、新NISAのつみたて投資枠で毎月10万円積み立てて年率4%で運用していくと、15年後には非課税限度額の1800万円の元本と合わせて資産は約2461万円になり、差し引き約661万円もの利益が非課税になる。さらにその元本のまま運用を続ければ、30年後には約4432万円にまで増える計算だ。

次のページ:iDeCoはDCと併用できるようにもなったが…