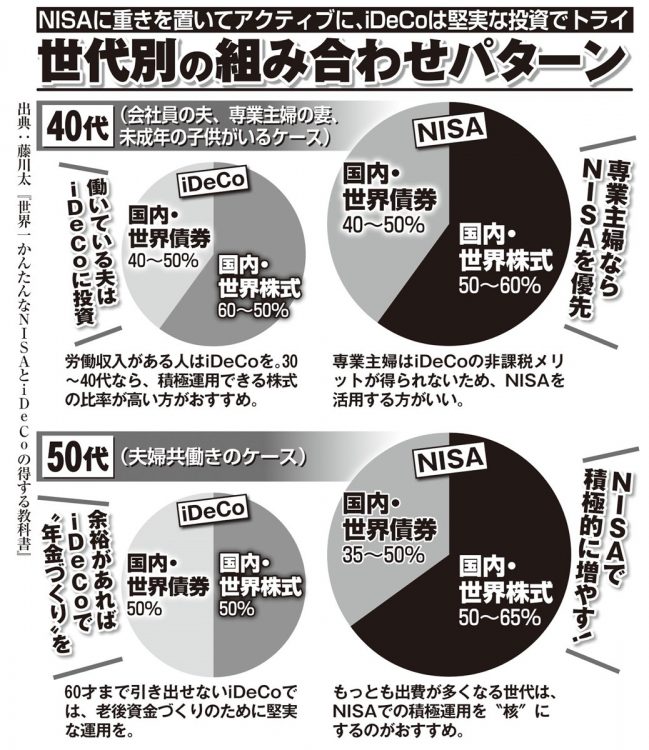

「NISA」と「iDeCo」の世代別組み合わせパターン【40代、50代】

iDeCoはDCと併用できるようにもなったが…

一方のiDeCoには、NISA以上の「3つの節税メリット」がある。マネーコンサルタントの頼藤太希さんが話す。

「NISAでは運用益だけが非課税になるのに対し、iDeCoでは、毎月の掛け金が全額所得控除になって、所得税と住民税の負担が減ります。さらに資産を受け取るときも税制優遇がある。これこそ、iDeCoの最大の魅力なのです。

例えば所得税率が10%なら、住民税率10%と合わせて20%の節税効果が得られます。毎月の掛け金が2万円の場合、年間24万円×20%=4万8000円の節税が可能です」

昨年からは60才以上65才未満も加入できるようになり、DC(企業型確定拠出年金)と併用できるようにもなったが、こちらはNISAほど注目されていない。

その理由について、ファイナンシャルプランナーの山口京子さんが説明する。

「iDeCoはNISAと比べると手続きが煩雑で面倒なんです。会社員の場合、会社に書類を提出して、担当者に記入してもらったものを返送する必要があります。加えて、国民年金の加入者であることが条件のため、定年後の高齢者や専業主婦などで働いていない場合は、申し込みの前に国民年金に任意加入して保険料を納める必要があるのです」

iDeCoの加入者が増えない理由はもう一つ。NISAはいつでも好きなときにお金を引き出せる一方、iDeCoは原則60才になるまで引き出すことができず、これをマイナス視する人は多い。だが頼藤さんは「老後資金づくりにおいてはむしろ大きなメリットだ」と話す。

「60才になるまで引き出せないということは、資金に“ロック”がかかるということ。つい手をつけてしまうということがないので、確実に老後資金を貯めていくことができると言えます」(頼藤さん)

(第2回につづく)

※女性セブン2023年10月26日号