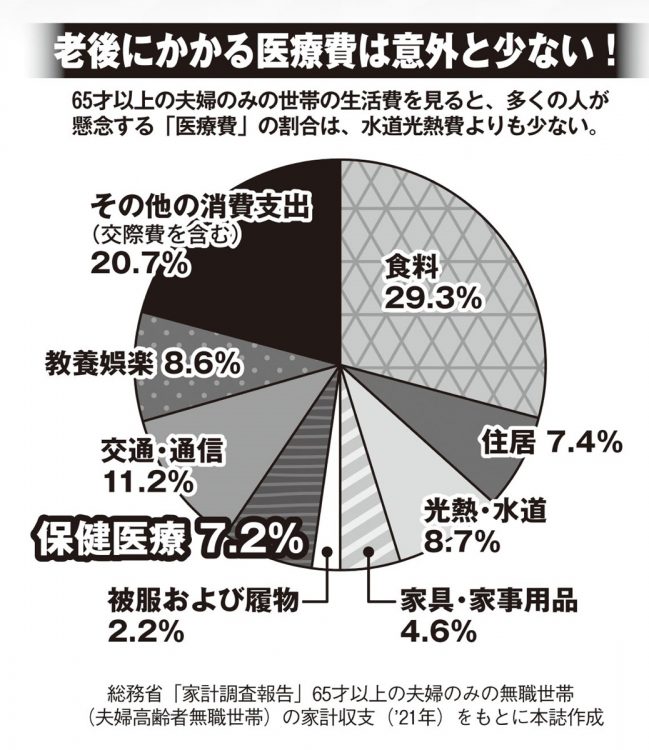

老後にかかる医療費は意外と少ない(65才以上の夫婦のみの世帯の生活費の内訳)

不動産投資も、退職金の使い道としては危険。入居者がおらず家賃収入が得られなければ、赤字だけが続く。

「不動産を一括購入すれば、まず手元のお金が激減します。その上で家賃収入が得られなければ、管理費などの出費ばかりがかさむ。諦めて手放そうにも、不動産を希望通りの価格で売却するのは難しく、売れたとしても現金化されるまでに時間がかかり、デメリットだらけです」

退職金は、老後資金の大切な頼みの綱の一つであり、安易に投資で増やそうとするのはもってのほかなのだ。

「そもそも退職金制度は会社によって異なり、5人に1人は退職金がありません。あっても大卒者と高卒者で200万円近く金額に差があるほか、受け取り方も会社によっては『一括』と『年金』を選ぶ必要がある。

自分の退職金がいくらなのか、どう受け取るべきなのかしっかりと把握しないまま、他人にすすめられるまま運用商品に投じるなど、言語道断でしょう」

“致命傷”になりにくいiDeCoやNISA

藤川さんも、どんな方法であっても「自分が仕組みを理解できないものに投資してはいけない」と口を揃える。

「iDeCo(個人型確定拠出年金)や、2024年から始まる新NISA(少額投資非課税制度)が積極的に推進されているのは、いずれも国が定めたルールにのっとっており“致命傷”になりにくいから。年を取ってからは一攫千金など狙わず、運用するにしても堅実に進めるべきで、その点ではiDeCoやNISAは理にかなっているのです。

始めるにあたっては、手数料の安さからネット証券の方がお得だともいわれますが、初心者には口座開設や商品選びなどのハードルが高い。それなら、いままでつきあいのある銀行の窓口などに行って相談すればいい。わざわざ複雑な方法を選ぶ必要はないのです」(藤川さん・以下同)