毎月20万円つみたてならどうか?

では、月々のつみたて額を10万円減らして、20万円にした場合はどうでしょう。

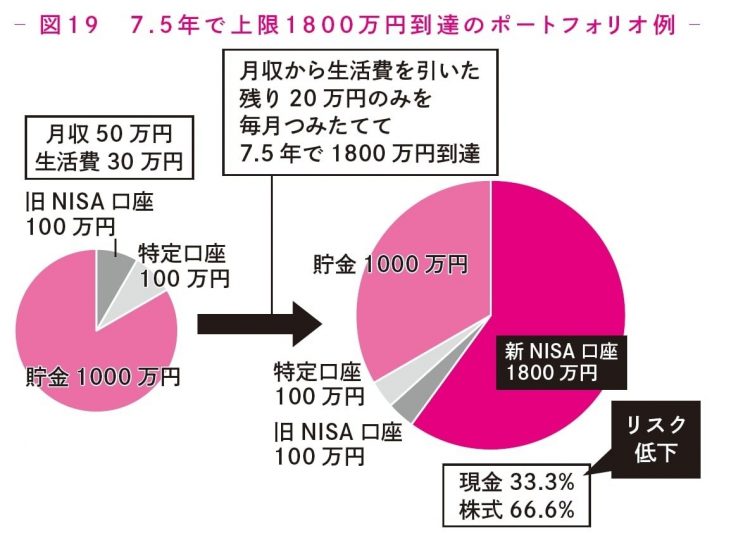

この場合、毎月20万円×12か月で年間240万円。「1800万円÷240万円=7.5年」で新NISAの生涯投資枠を埋め切ることができます。

7.5年で上限1800万円に到達したポートフォリオの例

先ほどと同じ資産状況の場合、図で示したように、

・新NISAつみたて開始前

《旧NISA口座100万円 特定口座100万円 貯金1000万円 月収50万円 月の生活費30万円》

・7.5年が経過後

《新NISA口座1800万円 旧NISA口座100万円 特定口座100万円 貯金1000万円》

貯金の額を1000万円から一切減らすことなく、新NISAの上限1800万円の枠を埋め切ることができました。資産ポートフォリオは「現金33.3%、株式66.6%」に変化します。現金比率は決して高くはありませんが、1000万円の現預金があれば、株価が暴落しても安眠できるでしょう。

この人の場合、月々の生活費は30万円なので年間360万円。もし不況で月収が13.3万円に激減しても、「預金1000万円+(激減した年収約160万円×5年=約800万円)=1800万円」で、なんとか5年間は暮らすことができます。5年後にはきっと株価も回復して、再び運用資産も増加し、収入が生活費を上回るレベルになっているでしょう。

次のページ:特定口座の資金は新NISAに移し替え