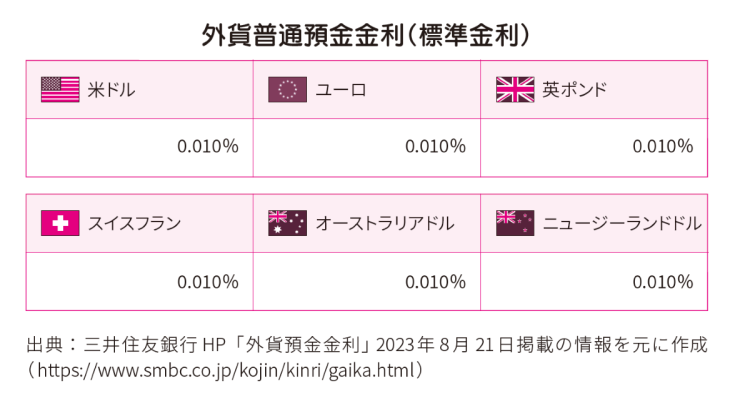

次の下の図は三井住友銀行の外貨普通預金の金利ですが、2023年8月21日時点の米ドルの金利は0.010%です。金利が高めのソニー銀行でも米ドルの金利は0.7%です。米ドル建てMMFだと利回りが4.8%以上の銘柄もあるので、投資せずに資金を証券会社の口座に置いておく、もしくは外貨預金として預けておくのなら、利回りが高くなっている米ドル建てMMFを資金のプール場所として活用する方がお勧めです。

なお、外貨定期預金と比較した場合は、外貨定期預金の方が外貨建てMMFよりも金利が高い場合もあります。

外貨預金の金利の例

ただし、外貨定期預金は基本的に満期日までは引き出すことができません。解約自体は可能ですが、利率が下がってしまうなどの解約ペナルティが発生します。外貨MMFはいつでも売却が可能なため、再投資がしやすいメリットがあります。

一方で、外貨建てMMFは市場金利と連動しやすいという特徴もあります。いまは利回りが4.8%台の米ドル建てMMFでも、米国の市場金利が将来的に下落したら利回りも低下するということです。

仮に10年という長期スパンで見た時でも、4.8%の利回りが10年間保証され続けるわけではありません。外貨建てMMFは投資信託であるため、高金利でロックして保有ができないという点に注意が必要です。

反対に、個別債券だと利回り4%で償還期限が10年後の債券を購入すれば、たとえ金利が下落しても償還までは4%の利回りが保証されます。

例えば、償還期限が2033年で利回りが4%の債券を購入すれば、2033年まで4%の利回りが続きます。そのため、外貨建てMMFは投資先として積極的に活用するよりも、金利が高い時に資金を一時的にプールしておく場所として活用する方法が良いと思います。

そして、金利が低下しそうなら外貨MMFを売却し、株式や長期債に投資した方が、投資効率は良いでしょう。金利が高い今だからこそ、利回りが高くなっていて、流動性も高い外貨MMFを上手に活用しましょう。

【プロフィール】

ようへい/独立系ファイナンシャルプランナー。個人の資産運用を本業にして10年以上が経ち、これまで1000名以上の家計管理に対応。特に純資産数億円~数十億円の富裕層を数多く担当している。金融系YouTubeチャンネル「元証券マンの誰でもできる貯金の話」は開始1年4ヶ月で登録者10万人を突破。

※『元証券マンが教える 利回り18.5%を実現する米国債投資』(KADOKAWA)より一部抜粋して再構成