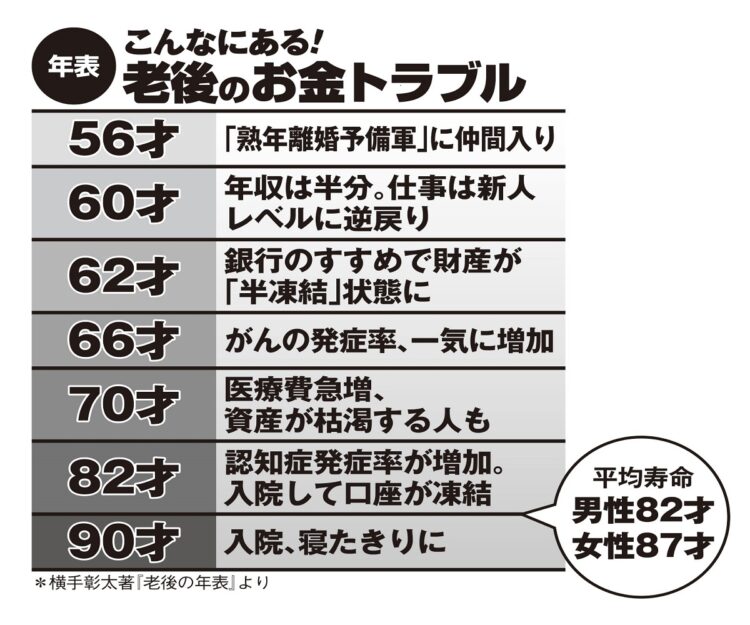

年齢別、老後のお金トラブル例

“元本保証で金利が高い”の罠

横川さんは、退職金の使い途に迷った顧客が銀行の窓口に行くのに同行した際、信じられない“手口”を目の当たりにした。

2000万円の退職金を手にしたばかりの顧客に、銀行員は開口一番、「お客さまは、投資した商品の価値が毎日変動して一喜一憂するものと、着実にお金が増えていく商品、どちらがいいですか?」と切り出してきたのだ。

「この質問の真意は、“投資信託と外貨建て保険とどっちがいいですか?”の二者択一。そんな言い方をされたら、誰でも後者を選びます。そうして、“元本保証で金利が高い”などと言って、銀行側が得しやすい外貨建ての保険を巧みに選ばせるのです。

さらに、いくら“元本保証”といっても、それはあくまでも外貨建てでの話。円に換えたときに円高になっていれば大損ですし、解約時には多額の解約控除が差し引かれてしまいます。その銀行員は、こんなにもリスクの高い商品を“為替リスクはありますが、円で払って、円で受け取るので大丈夫です!”と言い切り、“自分の両親にもすすめたいくらい、いい商品です!”などと言って売りつけようとしていました」(横川さん)

銀行が自分たちに有利な商品を巧みに売ろうとするのは当然のこと。まじめに勤め上げた人ほど、こうした舌先三寸に引っかかりやすい。

「現役時代は誠実に会社に貢献し、上司の言うことにも律儀に従ってきた仕事人間タイプの人は、お堅い職種である銀行マンの言うことをうのみにしてしまう傾向が強い。そもそも、60才以降は“守りのステージ”であって、お金を増やそうとするステージではありません。退職金を増やすのではなく、守ることを優先して考えるべきです」(横手さん)

もちろん、ベストは60才になる前から、資産運用の勉強をしておくことだが、何よりも大切なのは、銀行から手紙や電話が来ても、絶対に窓口に行かないこと。

「銀行から連絡が来ても“うちにはお抱えのファイナンシャルプランナーがいるので結構です”などと言って、キッパリ断ってください。一度契約すると、解約しようとしても解約控除があったり、元本の7割しか戻ってこないようなものも少なくない。最初から近づかないのが賢明です」(横川さん)

※女性セブン2021年6月10日号