50代から「家計の見直し」にどう取り組むか(イメージ)

2019年に総務省が「老後資金として公的年金だけでは不充分。貯蓄が2000万円は必要」という内容の発表をしたことで、不安を抱える50代が急増した。しかし、この数字は、コロナ禍前の2017年の「家計調査報告」の数値をもとに算出されたものだった。

「当時は、夫65才以上、妻60才以上の夫婦2人の無職世帯には、毎月約5万5000円の赤字が出ると試算されており、それを補う分の2000万円が必要とされました。しかし、コロナ禍での外出自粛、経済不安からの買い控えなどによって、最新の家計調査では、1000円程度のプラス収支になっているんです」

とはファイナンシャルプランナーの高山一恵さんだ。

「とはいえ、この数字も平均値。自分に当てはまるとは限りません。70代半ばまで働くことを念頭に入れれば、定年退職時までに1000万円の蓄えがあればやっていけるはずです」(高山さん・以下同)

晩婚化の影響で、教育費や家のローンが50代までかかる世帯は多く、この時期は、貯金がなくても仕方がない。65才までを貯めどきと考え、短期集中で貯金に励みたいもの。まずは、毎月必ずかかる固定費から削る仕組みを作れば、大きな節約につながる。保険、通信費、家賃やローンなど、7つの家計見直しポイントを紹介しよう。

【保険の見直し】特約の解約や変更で月額1万円以上は減らせる

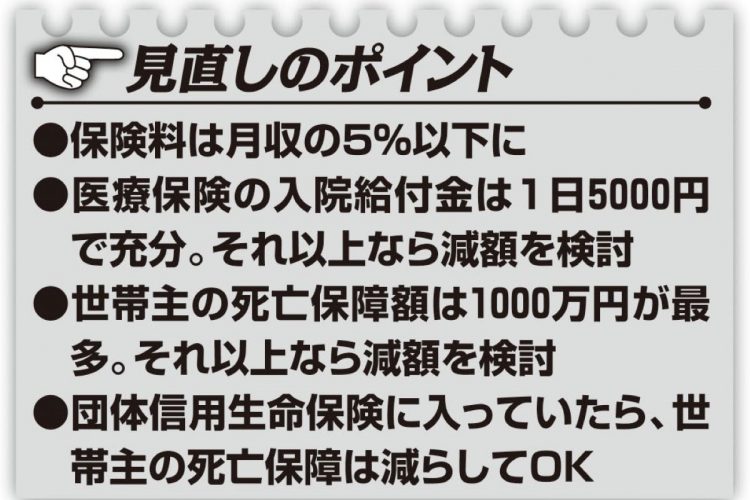

保険見直しのポイント

必要な保障はライフステージで変わるため、定期的な見直しは必須。生命保険文化センターの2021年度「生命保険に関する全国実態調査」によると、50代共働き世帯の月間払込保険料は3.5万~5万円。

「子供が独立したなら世帯主の死亡保障は小さくてOK。それだけで月1万円以上減らせます」

【見直しのポイント】

・保険料は月収の5%以下に

・医療保険の入院給付金は1日5000円で充分。それ以上なら減額を検討

・世帯主の死亡保障額は1000万円が最多。それ以上なら減額を検討

・団体信用生命保険に入っていたら、世帯主の死亡保障は減らしてOK